webマガジン

Courage Lab

2024.12.20

COURAGEUX

資金調達

資金調達を加速する!元利均等返済と元金均等返済のメリット・デメリットを詳しく解説!

目次

元利均等返済と元金均等返済とは?

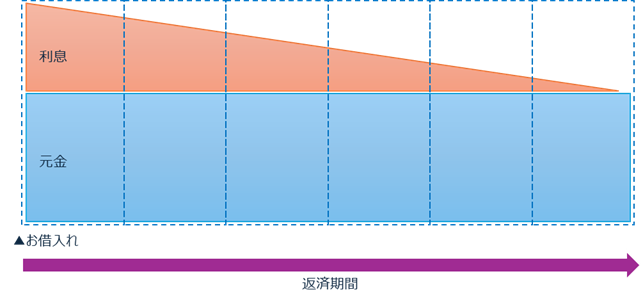

元金均等返済

毎月の元金返済額が一定となる返済方法です。

元金の返済が一定であるため、返済が進むにつれて利息が減少し、毎月の返済額が徐々に少なくなります。初期の返済負担は大きいですが、総返済額を抑えることができます。この方法は、特に長期的な視点で返済計画を立てる場合に有効です。例えば、住宅ローンや事業資金の借入れなど、大きな金額を長期間にわたって返済する場合に適しています。

【元金均等返済イメージ図】

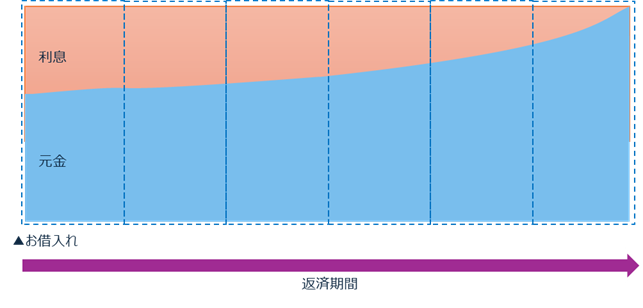

元利均等返済

毎月の返済額が一定となる返済方法です。元金と利息を合わせた金額が毎月同じになるため、返済計画が立てやすく、管理がしやすいのが特徴です。返済開始当初は利息の割合が多く、元金の減りが遅いですが、返済が進むにつれて元金の割合が増えていきます。この方法は、毎月の支出を一定に保ちたい場合や、予測可能な返済計画を好む場合に向いています。

【元利均等返済イメージ図】

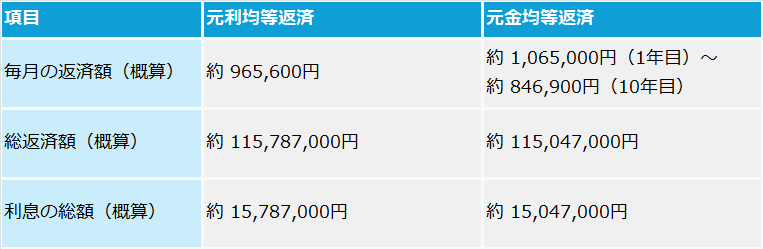

元利均等返済と元金均等返済の比較表

(例:1億円を10年返済、年利率3%の場合)

(注)上記は概算であり、実際は金利計算方法や端数処理によって多少異なります。

元利均等返済と元金均等返済のメリット・デメリット

どちらの返済方法を選ぶべきか?

最適な返済方法は、企業の財務状況、事業計画、リスク許容度によって異なります。

- 安定したキャッシュフローを重視する場合: 元利均等返済が適しています。毎月の返済額が一定であるため、資金繰り計画が立てやすく、予測可能な経営を維持できます。

- 総費用を抑えたい場合: 元金均等返済が適しています。総返済額が少なくなるため、長期的に見てコスト削減に繋がります。ただし、初期の資金繰りへの負担は大きくなります。

- 税金対策: 各年度の支払利息は、法人税計算に影響します。元利均等返済と元金均等返済では、各年度の支払利息が異なるため、税金対策の観点からも検討が必要です。税理士等専門家への相談が推奨されます。

まとめ

借入金の返済方法には「元金均等返済」と「元利均等返済」があり、融資を受ける際にいずれかの方法を選びます。それぞれの特徴を理解し、無理のない返済計画を立てることで、企業全体の財務状況を安定させることができます。