webマガジン

Courage Lab

2023.9.15

COURAGEUX

資金調達

1年以内返済予定長期借入金について詳しく解説!

今回は貸借対照表の負債の部の考え方を勉強していきたいと思います。負債の部は貸方側(右側)に配置することは少し簿記を勉強した人なら覚えているでしょう。しかし実際に企業が公開している貸借対照表をみると、その負債の部がより細かく細分化されています。

この考え方を勉強しましょう。

流動負債と固定負債について

負債の勘定科目を思い浮かべてみましょう。「未払金」「買掛金」「借入金」「預り金」等が頭に浮かぶと思います。すべて「後々お金払わないといけない義務」に当たります。「債務」と呼ぶこともあります。(売掛金等は債権です)

今回は「借入金」勘定を主役にして流動負債と固定負債の違いを説明してみます。流動負債は1年以内に払わないといけない債務のことです。固定負債は1年を超えて払わないといけない債務のことです。ビジネスの世界では1年を物差しにすることがあるので、それも普段から意識できるようにしましょう。(ワンイヤールールとも呼びます)

1年の考え方は下記記事で解説をしています。

「借入金」勘定は1年以内に返済する契約の場合に「短期借入金」勘定を使用して、1年を超えて返済する契約の場合は「長期借入金」勘定を使用します。短期と長期の区別もワンイヤールールが適用されます。短期借入金=流動負債、長期借入金=固定負債と理解すれば大筋では間違ってなさそうですが、実はそんなに単純な話ではありません。

1年以内返済予定長期借入金の扱いについて

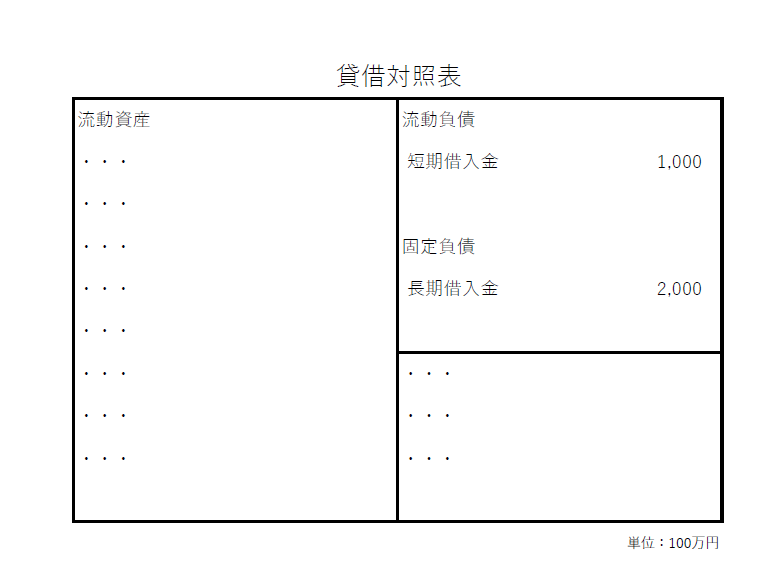

長期借入金は1年を超えて返済する予定の債務のため、一般的には固定負債に分類されます。ただしこういう状況の場合だったらどうでしょうか?例えば2023年4月に10億円を借入して、10年後の2033年3月に全額を一括返済する契約があったとします。この場合は誰が見ても全額固定負債と言うでしょう。でも9年半が経過して、2032年10月からみてみると・・・返済が半年後にせまっており10億円は1年以内の債務に大変身を遂げてしまうのです!これを「1年以内返済予定長期借入金」と呼んで、財務会計の世界では「仲間外れ(流動負債)」扱いをするのです。

仲間外れをしなかった場合の貸借対照表のイメージは下記です。

ただしこの貸借対照表だと投資家等の外部ステークホルダーがみたときに1年以内に支払うべき債務がわからないため、企業実態が正確に読み取れないことになります。次に先程の例の10億円を流動負債に振替した貸借対照表をみていきましょう。

実際は長期借入金として契約はしているが1年以内に返済しないといけない分については短期借入金の仲間にいれてあげることで正確な企業実態を表現できます。長期借入金からは仲間外れにされますが、流動負債からは暖かく仲間として迎えられます!

ちなみに仕訳だと下記イメージのものを決算タイミングで計上することが多いです。

決算業務に求められる財務情報の管理について

企業の財務担当や経理担当ならこうした長短振替の数値をいち早くかつ正しく察知して、決算業務を完璧に遂行することが求められます。財務会計システムにインプットする正確な仕訳情報を確実に把握しないといけません。

上記の仕訳作成機能を搭載しているCOURAGEUXなどの財務管理システムを導入すると、早期決算が実現できます。