webマガジン

Courage Lab

2026.1.8

COURAGEUX

ホールディングス企業で「連結有利子負債」を即座に把握するには?ポイントを詳しく解説!

目次

はじめに:連結有利子負債は「すぐ出る情報」であるべきか

「現時点におけるグループ全体の連結有利子負債を、即座に提示できますか」

ホールディングス体制下で財務を担う実務担当者にとって、この問いは決して珍しいものではありません。

一方で現実には、「各社からの数字を精査のうえ、後ほどご報告します」という対応が常態化している企業も少なくありません。

このタイムラグは、単なる作業量の問題ではなく、連結有利子負債という指標を“どう管理しているか”という構造的な問題に起因しているケースが大半です。

本稿では、現場実務の視点から、連結有利子負債の即時把握を難しくしている要因を整理し、

ホールディングス財務に求められる管理のあり方を考察します。

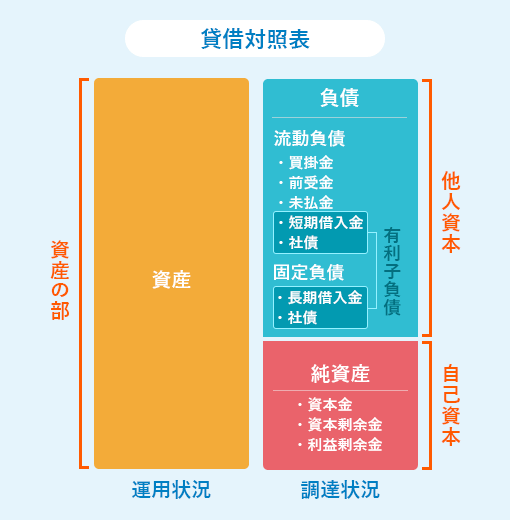

連結有利子負債の把握を阻む、実務上の三つの構造

1. 内部取引相殺における「制度と運用」のギャップ

親子間融資やグループ内貸付は、連結会計上は相殺消去される内部取引です。

理論上は単純である一方、実務では以下のような調整が発生します。

・貸付側・借入側の残高差

・利息計上タイミングの違い

・為替換算基準の相違

これらを一致させるリーコンシリエーション作業は、想像以上に工数を要します。

結果として、「一円単位の整合性確認」に時間を割かれ、経営判断に必要な全体像の把握が後回しになる状況が生まれがちです。

2. 分散した資金調達情報による非対称性

各事業会社が個別に金融機関と取引している場合、HDに集まる借入情報は統一されていません。

・返済条件

・金利体系(固定/変動、基準金利)

・管理単位(契約・口座・プロジェクト)

この“前提条件の違い”を揃える作業自体が、連結有利子負債の集計スピードを大きく低下させます。

単純な合算では済まない点が、実務の難しさを増幅させているのです。

3. CMS(キャッシュ・マネジメント・システム)導入後の複雑化

CMSは資金効率の観点では非常に有効ですが、管理面では別の課題を生みます。

・日次で変動するグループ内残高

・対外負債と内部残高の切り分け

・管理目的と会計目的のズレ

これらを正しく整理するため、担当者の判断に依存した集計(暗黙知)が増え、

属人化と確認工数の増大につながるケースも見受けられます。

Excel管理が抱える限界と、見直すべき視点

多くの企業で、連結有利子負債の管理はExcelを中心に行われています。

Excelは柔軟性の高いツールですが、以下の課題も内包しています。

・特定担当者に依存した属人化

・転記・加工を前提とした作業構造

・数値検証に要する追加工数

結果として、「正確な数字を作ること」自体が目的化し、

数字をもとに経営に何を示すかという本来の役割が後景に退いてしまうことがあります。

連結有利子負債管理に必要な「視座の転換」

1. ボトムアップ報告から、データ主導型管理へ

各社からの報告を待つのではなく、

金融機関データや契約情報をHD側で直接管理・取得する構造へ移行することが重要です。

情報の源泉を一元化することで、

「集計作業そのもの」を最小化できます。

2. 管理目的と制度会計の切り分け

月次決算の確定値を待たずとも、

経営判断に必要な“管理上の概算値”を即時に把握できる仕組みが求められます。

適時性と正確性のバランスをどう取るかは、

ホールディングス財務における重要な設計テーマです。

3. 自動化を前提とした業務設計

個々の作業を効率化するのではなく、

「手作業が発生しない構造」を描けるかどうか。

この視点こそが、これからの財務担当者に求められる専門性と言えるでしょう。

おわりに:財務のスピードは、組織の判断力を映す

連結有利子負債を即座に把握できない状況は、

担当者の能力ではなく、管理構造の問題です。

情報を迅速に可視化できるかどうかは、

単なる業務効率ではなく、企業の意思決定力そのものに直結します。

管理のあり方を見直すことは、

財務部門が「集計者」から「意思決定支援者」へ進化する第一歩です。