webマガジン

Courage Lab

2025.4.7

COURAGEUX

資金調達

特別目的会社(SPC)とは?SPCを活用した戦略的資金調達について詳しく解説!

現代の企業活動において、資金調達は単なる融資や社債発行にとどまらず、多様で高度なスキームが求められています。その中でも注目される手法の一つが「特別目的会社(Special Purpose Company:SPC)」を活用した資金調達です。本稿では、SPCの基本的な仕組みから、メリットデメリットとともに、実務的な視点で解説します。

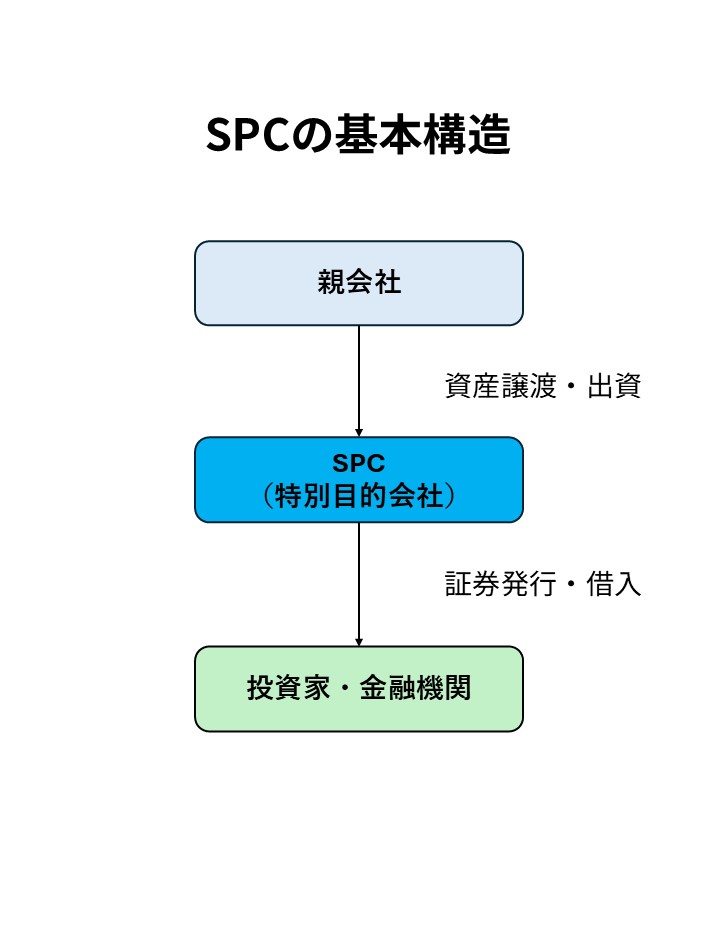

SPCとは?

SPCは、特定の目的のために設立される法人で、親会社とは法的に独立した存在でリスク隔離や会計・税務上のメリットを活かした柔軟なファイナンス構造を可能にします。

SPCは以下のような用途で利用されます

- 資産流動化(証券化)

- プロジェクトファイナンス

- 不動産投資・開発

- M&A・事業再編

SPCのメリット

SPCの活用には多くのメリットがあります。第一に、「リスク隔離」が可能であることが挙げられます。SPCは親会社とは法的に独立しているため、万一SPCが倒産しても親会社に直接的な債務は生じにくく、企業グループ全体のリスクコントロールに有効です。

次に、「オフバランス化」によって財務諸表上の資産や負債を連結から外すことができる場合があり、これにより自己資本比率や財務レバレッジの改善が期待されます(ただし連結基準の確認は必須です)。

また、SPCは「資産の流動化」によって売掛債権や不動産などを証券化し、キャッシュ化を早めることができます。さらに、「多様な資金調達手段」が可能で、投資家からの出資やプロジェクトキャッシュフローを担保にした融資など、柔軟な調達スキームを組むことができます。

加えて、「事業の分離・再編」を進める際にも有効で、ノンコア事業やリスクの高い事業をSPCに切り出すことで経営の柔軟性が向上します。

SPCのデメリット・留意点

一方で、SPCの活用にはいくつかの留意点やデメリットも存在します。まず、「設立や維持にコストがかかる」点が挙げられます。法人設立費用や登記、税務申告、会計監査など、一定の事務コストが発生します。

また、「ガバナンスの確保」が重要です。SPCが実質的に親会社の指示で動いている場合、会計上は連結対象とされ、オフバランス化の効果が失われる可能性があります。形式だけでなく実質的な独立性が問われます。

さらに、「税務リスク」にも注意が必要です。SPCが節税目的で設計された場合、税務当局に否認される恐れがあり、タックスヘイブン対策税制の対象となることもあります。

最後に、「信用補完の必要性」が挙げられます。SPC単体では信用力が乏しいため、金融機関からの融資に際して親会社の保証が求められるケースも多く、結果として完全なリスク遮断が難しくなることもあります。

実際の活用事例

| 分野 | 事例 | SPCの役割・効果 |

| 資産流動化 | メーカーの売掛債権証券化 | 債権をSPCに譲渡→ABS発行→資金化・財務改善 |

| 再エネ事業 | 太陽光発電プロジェクト | プロジェクトCFを担保にノンリコース融資実行 |

| 不動産開発 | オフィスビルの開発 | SPCで土地保有・建設→REITへの売却で収益化 |

| 事業再編 | ノンコア事業の切り離し | SPCに移管→外部資本導入・将来のIPO準備 |

まとめ

SPCは特定の資産や事業に限定した資金調達とリスク管理を可能にする戦略的な仕組みです。資産の流動化やオフバランス化を通じて財務の健全性を保ちつつ、事業再編や外部資本導入にも柔軟に対応できる点が魅力です。今後の経営戦略においては、財務部門を中心に法務・税務部門とも連携しながら、SPCをいかに有効活用するかが企業の成長と安定に大きく影響するでしょう。