webマガジン

Courage Lab

2025.1.28

COURAGEUX

資金調達

Debt to Equity(D/E)比率についてわかりやすく解説!

Debt to Equity(D/E)比率とは負債資本倍率を指します。企業の財務状況を評価するための重要な指標の一つです。財務担当者にとって、負債(Debt)が自己資本(Equity)に対してどの程度の割合を占めているかを把握し、適切な資本構成を維持することが求められます。本記事では、財務管理におけるD/E比率の活用方法について詳しく解説します。

D/E比率の計算方法

D/E比率は、以下の計算式で求められます。

D/E比率 = 総負債 ÷ 自己資本

- 総負債: 企業が外部から調達した資金の合計。短期借入金、長期借入金、社債、リース債務などが含まれます。

- 自己資本: 株主が出資した資本や、企業活動で得た利益の蓄積。資本金、資本剰余金、利益剰余金などが含まれます。

例えば、ある企業の負債総額が1億円で、自己資本が5,000万円の場合、D/E比率は「1億円 ÷ 5,000万円 = 2.0」となります。つまり、この企業は自己資本の2倍の負債を抱えていることになります。

D/E比率が高い場合、財務リスクの増加を意味しますが、適度に活用すれば成長戦略の一環として有益です。負債を活用することで資本効率を高めることが可能となるため、適正な比率を維持することが重要です。

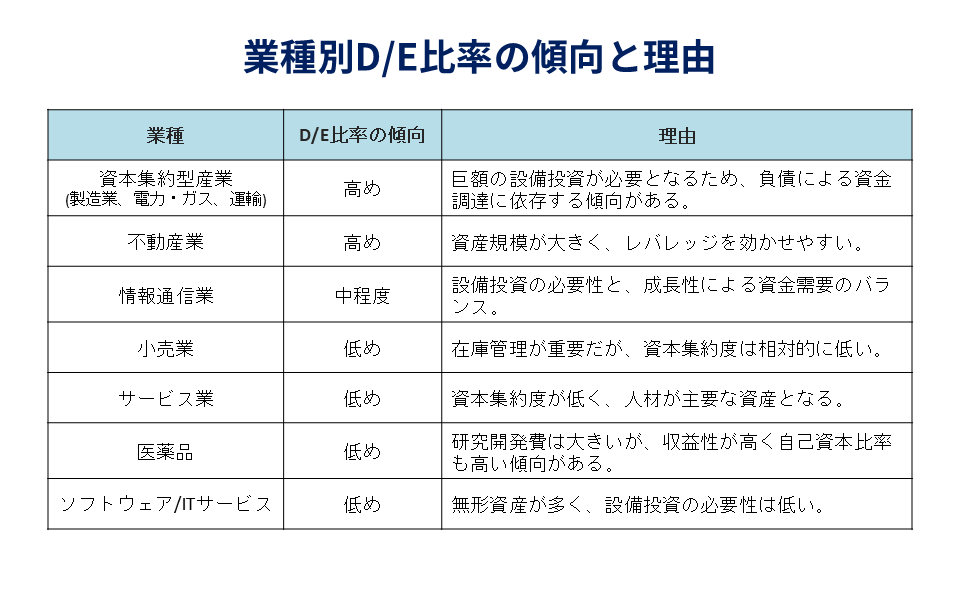

D/E比率の業界別水準

D/E比率は一般的には「1倍以下」が財務健全性が高いとされています。しかし、業界ごとの適正水準の目安があり、例えば、製造業や不動産業では設備投資が多いためD/E比率が高くなる傾向にありますが、IT企業などでは相対的に低くなる傾向があります。

- D/E比率が1以下:財務状況は安定している

- D/E比率が1〜2:適度なレバレッジを活用している

- D/E比率が2以上:財務リスクが高まる可能性がある

不動産業の例

不動産業界では多額の借入を伴うことが多く、D/E比率が比較的高めになる傾向があります。一般的に、D/E比率が3〜5の範囲に収まることが多いですが、プロジェクトの規模や収益性によって異なります。

業界ごとの傾向

以下に示すのは一般的な傾向であり、特定の企業のD/E比率を評価する際には、個別の状況を考慮する必要があります。あくまで参考程度として捉えてください。

- 上記は一般的な傾向であり、個々の企業によって大きく異なる可能性があります。

- 同業他社との比較が重要です。

- 時系列での変化も重要な分析ポイントです。

- 隠れた負債(オフバランス債務)も考慮する必要があります。

- D/E比率だけで企業の財務状況を判断することは危険です。他の指標と合わせて総合的に判断する必要があります。

D/E比率の財務管理における重要性

財務担当者にとって、D/E比率は以下の場面で重要な意思決定をサポートします。

- 資金調達戦略の策定:負債と自己資本のバランスを考慮し、最適な資金調達手段を選択する。

- リスク管理:負債比率が高くなることで発生する財務リスクを適切にコントロール。

- 経営層への報告:経営会議においてD/E比率を活用し、財務戦略の意思決定を支援。

- 投資判断のサポート:新規事業やM&Aの際、財務健全性の評価材料として活用。

D/E比率の最適化手法

企業がD/E比率を適切な水準に保つためには、以下のアプローチが有効です。

- 自己資本の強化:増資や内部留保の拡充を図り、財務基盤を強化。

- 負債管理の徹底:借入金の返済スケジュールを見直し、財務の健全性を維持。

- 収益性の向上:業務効率の改善を進め、利益率を高めることで負債依存を低減。

- 資産の最適化:不要な資産の売却や流動性の向上を図る。

まとめ

D/E比率は財務担当者にとって、企業の財務健全性を評価し、適切な資本構成を維持するための不可欠な指標です。財務健全性を高めるためには、負債の適正管理だけでなく、自己資本の充実が不可欠です。定期的なモニタリングと適切な戦略の実行により、企業の持続的成長を支えることができます。財務担当者は、D/E比率を通じて経営層と緊密に連携し、資本戦略の最適化を図る必要があります。D/E比率の理解と活用が、企業の競争力強化に直結することを念頭に置き、市場環境の変化に応じて柔軟に対応し、持続可能な成長を目指すことが重要です。