webマガジン

Courage Lab

2023.4.28

決算

お金の時間価値についてわかりやすく解説!金融商品の時価開示とは?

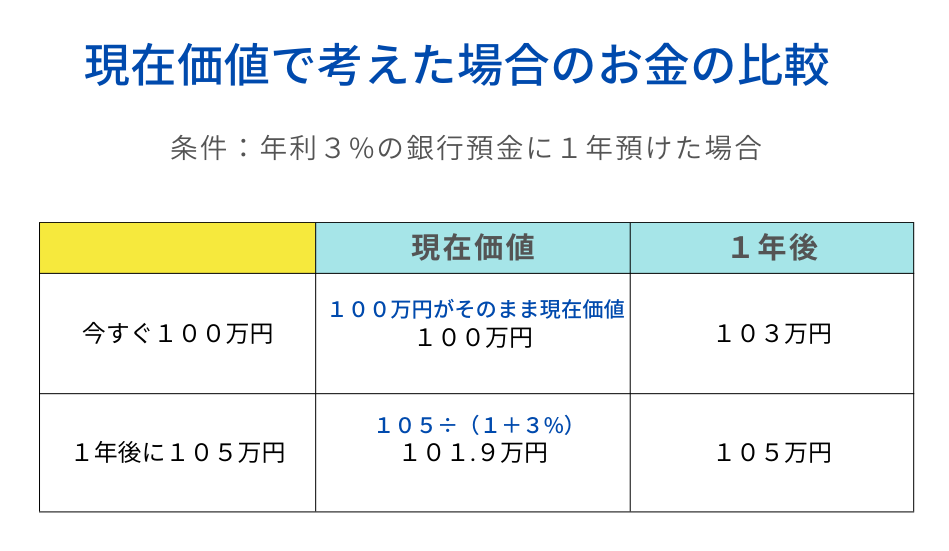

金融の解説本などを読むと必ずと言っていいほど次のような記載がされています。「今すぐ100万円をもらえるのと1年後に105万円をもらえる場面を想像して下さい。あなたは1年後と今すぐ・・・どちらを選びますか?」みたいな質問です。ここで前提条件として銀行に1年間預けると3%の年利がもらえるというおまけがついてきます。普通預金に3%なんていう高金利は今の日本だとあり得ませんが、ゼロ金利で考えると色々と不都合なので、大体3%とかで考える事例が多いです。

お金の時間価値について

冒頭にあげたテーマですが、すぐに100万円欲しいところなのですが金融の世界では安易にこの意思決定はしません。今すぐ100万をもらってそれを銀行に預けたとします。そうすると年利3%なので1年後には103万円になります。ここで1年後にもらえる105万と比較をして下さい。同じ1年後という物差しで比較した場合、実は1年後にもらえる105万円のほうが得ということがわかります。これはお金の時間価値の考え方です。金融の世界ではこのような考え方をして将来のお金を現在の価値に定量化してしまうのです。

これを計算式に置き換えると下記になります。1年間の銀行預金の金利を考慮した割引率を使用して計算すると現在価値に置き換えることができます。現在価値で比較した場合、1年後の105万のほうが今回のケースでは得するということがわかります。

もちろん100%この意思決定が正しいわけではありません。今すぐにもらえる100万を投資で年間7%以上の利回りで運用できる実力を持っているとか、この100万を元手にビジネス展開をして銀行預金の利息以上の利回りを実現できる人の場合は今すぐお金をもらうのが適切な意思決定といえるでしょう。人によって割引率に何を採用するかは変わってきます。

もちろん100%この意思決定が正しいわけではありません。今すぐにもらえる100万を投資で年間7%以上の利回りで運用できる実力を持っているとか、この100万を元手にビジネス展開をして銀行預金の利息以上の利回りを実現できる人の場合は今すぐお金をもらうのが適切な意思決定といえるでしょう。人によって割引率に何を採用するかは変わってきます。

この将来発生するお金を現在の価値に置き換えるという考え方が財務担当になった時に様々な場面で出てきます。とても重要な考え方ですので、絶対に身に着けましょう。

ちなみに今回の例を年利3%ではなく今の日本みたいなゼロ金利で考えてしまうと、もらえる利息が少なすぎて1年後のお金に全く魅力がなくなってしまいます・・・これでは問いとしてそもそも成立しなくなります(笑)したがって金融の解説本なんかでも年利3%といった実態とはかけ離れた事例が使われます。考え方を学ぶ目的なのでしょうがないですけど、実態とかけ離れた事例であることには留意しましょう。

借入金の時価評価は何の目的で行うのか?

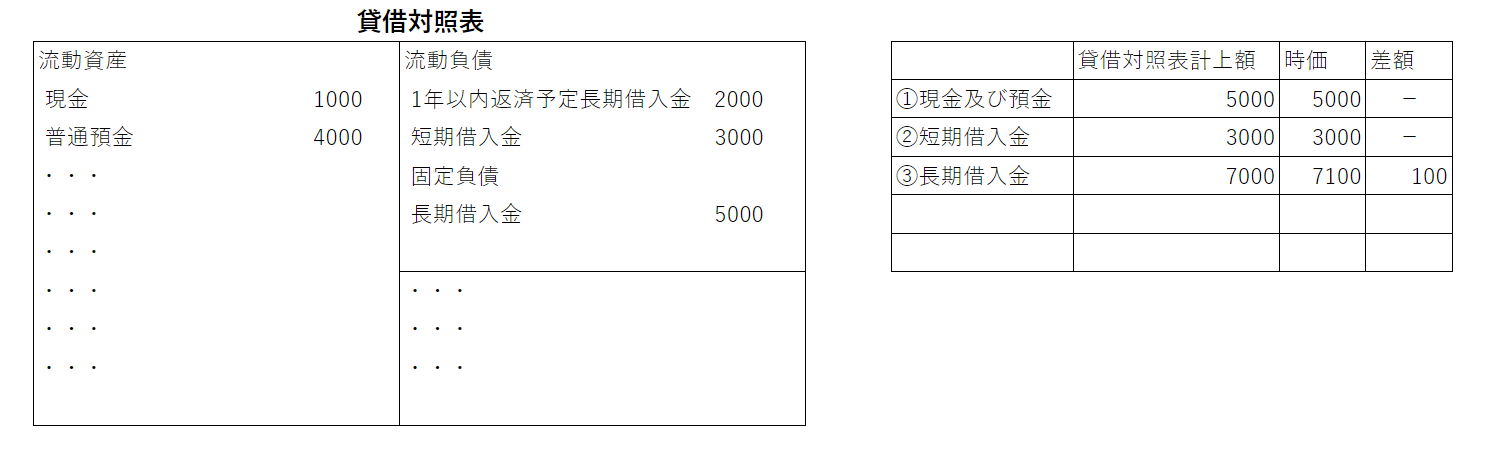

財務部などの資金調達の部門が独立している企業様は大手のことが多く、上場されている可能性が高いと思っています。これを読まれている方の多くも有価証券報告書を作成されているのではないでしょうか?その際に貸借対照表とは別に時価情報を投資家向けに載せているはずです。金融商品時価開示という難しい表現もされますが理屈は先ほどの事例と全く同じです。

※現預金勘定はそもそも現在価値なので割引対象にならない

※短期借入金は数ヶ月後に決済されることが多いためあまり時間価値を考慮する必要性が少ない。したがって長期借入金に比べると時価算定をしていないケースも見られます。

(短期借入金は貸借対照表計上額をそのまま時価としている例)

これは何のために行っていますか?「法律や制度で定められているから!」というのは間違いではないですが、目的や本質をとらえていません。

現金及び預金勘定は貸借対照表計上額がそのまま時価になっており差額は起きていないはずです。この理屈は冒頭で出した今すぐもらえる100万と同じでそもそも現金及び預金勘定が現在価値ということになります。借入金みたいな勘定科目の場合は時価算定がされており、貸借対照表の計上額と差額が起きているはずです。これは将来にわたって発生する元本の返済額と利息の支払額の合計値を現在価値に置き換えたものが借入金の正式な数値という考え方です。現金及び預金勘定が時価なら借入金も時価情報を開示しないと正確な企業実態を投資家に知らせることができないとも言えます。こういった観点から制度として義務付けられているのです。制度で義務付けられているから算出するというのではなく、目的を押さえると財務担当としてのレベルアップに繋がります。

今回は借入金を例に取り上げられましたが、その他の勘定でも同じように時価評価の結果が開示されています。

最後に補足ですが、これはあくまでも金融商品時価開示の一面だけを表現したに過ぎません。金融商品時価開示について全般をカバーするには企業会計基準第30号に記載されている内容をより深く勉強する必要があります。興味ある人はチャレンジしましょう。

また時価算定のやり方は複数あります。今回事例で示した将来発生するキャッシュ金額を割引率に応じて算出する評価技法のことを、難しい言葉ですがインカム・アプローチと表現します。市場で売買されている金融商品の場合には実際の売値/買値が存在するため市場を基礎としたマーケット・アプローチによる時価算出を行うことのほうが多いかもしれません。借入金のような金銭債務の場合はインカム・アプローチを使用するのが一般的です。

金融商品時価開示の管理

先程例にあげたような金融商品時価開示の借入金管理の分野であれば、重要なのが下記のようなポイントです。決算時期のみ行う業務のため表計算ソフトでの属人化業務になっている企業様が多い印象です。

①登録されている借入契約をベースに時価算定が行える

②長期借入金のみをピックアップして割引率設定ができる

③固定金利と変動金利を別々に算定ができる

④期間応じて自由に割引率設定ができる

⑤割引率に応じたインカム・アプローチによる時価算出ができる

上記の特長を取りそろえているCOURAGEUXなどの財務管理システムを導入すると、こういった属人的な業務から解放されて早期に決算書類が作成できます。