webマガジン

Courage Lab

2026.2.25

COURAGEUX

ABL(アセット・ベースト・レンディング)とは?押さえるべき実務ポイントを詳しく解説

ABL(Asset Based Lending)は、売掛金や在庫などの事業資産を担保に資金を調達する融資手法です。通常の銀行融資が企業の信用力や財務指標を基準とするのに対し、ABLは「資産価値」を基礎に借入可能額が決まる点が大きな特徴です。

経済産業省が資金調達の手法の一つとして推奨しています。

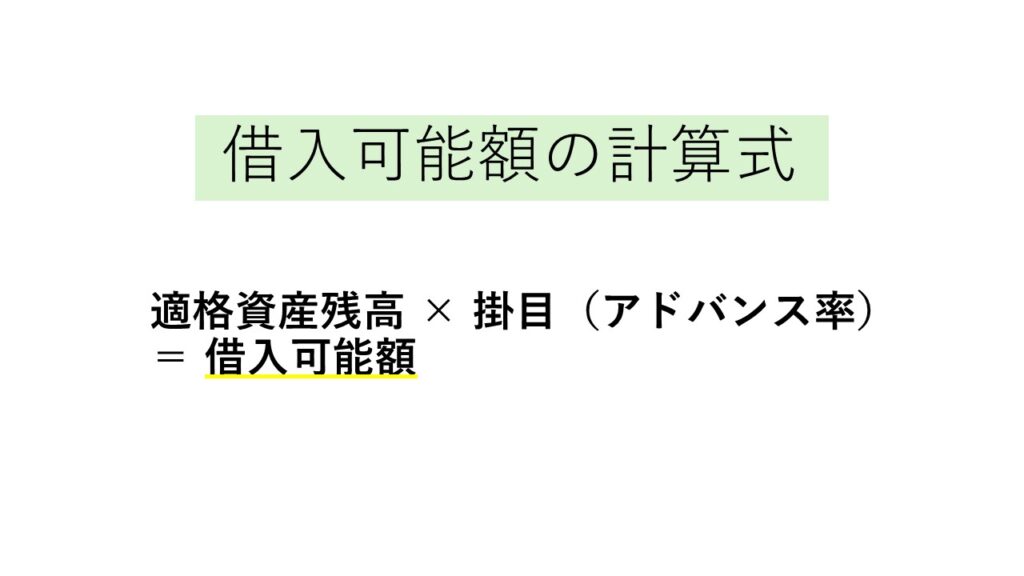

借入可能額は次の式で算定されます。

掛目は一般に、優良売掛金で70〜80%、一般売掛金で60〜70%、在庫で30〜50%程度が目安とされます。重要なのは、融資枠が固定ではなく、資産残高に連動して変動することです。売上増加に伴い売掛金が増えれば借入余地も拡大し、逆に回収が進めば枠も縮小します。

ABLの管理構造と実務上の要点

ABLの実務運用で中心となるのがBorrowing Base(担保資産残高)の管理です。通常、毎月「ベース証明書」を金融機関へ提出し、適格債権や適格在庫を算定します。

ここで重要なのは「適格」の定義です。

一般に除外されるものとして、

・滞留債権

・関係会社向け債権

・相殺可能債権

などがあります。

除外基準が曖昧な場合、借入可能額の算定にブレが生じ、金融機関との信頼関係にも影響します。したがって、判定基準の明文化と運用の一貫性が不可欠です。

また、売掛金データの正確性、証明書作成プロセス、承認フローの整備は内部統制上の重要論点となります。Excelによる属人管理は、監査対応やJ-SOX観点でリスクになりやすいため、継続的に検証可能な仕組みが求められます。

会計処理と財務指標への影響

ABLは基本的に「借入」として処理されます。ファクタリングのような債権売却とは異なり、通常はオフバランスにはなりません。

そのため、

・有利子負債に含まれる

・純有利子負債(Net Debt)に反映される

・EBITDA倍率などのレバレッジ指標に影響する

という整理になります。

また、担保付債務が増えることで資本構成の質にも変化が生じます。既存の無担保債務や社債との優先順位関係も含め、全体のデットストラクチャーの中で位置付ける視点が重要です。

金利環境とABLの位置付け

ABLは変動金利型であることが多く、短期金利の動向を直接受けます。金利上昇局面では利息負担が増加するため、

・金利シナリオ別の影響試算

・他借入とのコスト比較

・デュレーションバランスの把握

が不可欠です。

ABLは資産裏付け型である一方、短期性が強い資金調達手段でもあります。したがって、流動性管理の観点で位置付けることが実務上は重要です。

ABLが有効に機能する局面

ABLは特に次のようなケースで効果を発揮します。

・季節変動により売掛金が大きく増減するビジネス

・M&A直後の一時的なレバレッジ上昇局面

・財務制限条項に配慮が必要な局面

・流動資産が厚い業態(商社・卸売・製造業など)

信用力ではなく資産を軸に調達余地を確保できるため、流動性の補完手段として有効です。

まとめ

ABLは単なる担保融資ではなく、資産を活用した流動性戦略の一手です。

重要なのは、以下を継続的に行える体制を整えることです。

・資産残高の正確な把握

・適格判定の統制

・借入可能額の即時計算

・金利影響の可視化

ABLを単独で評価するのではなく、社債・シンジケートローン・コミットメントラインなどと並ぶ資金調達手段の一つとして、ポートフォリオ全体の中で設計する視点が求められます。