webマガジン

Courage Lab

2023.10.12

COURAGEUX

管理会計とは?経営に効く3つのポイントと、財務会計や制度会計との違いについてわかりやすく解説

現代のビジネスシーンでは、適切なデータに基づく情報が経営の方向性を大きく左右します。この中で、「管理会計」は経営において、重要な指標となる情報を現場から収集し、提供します。では、具体的に管理会計の主な業務は何か、また、どのようなポイントで経営に寄与するのでしょうか。さらに、財務会計や制度会計とはどのような違いがあるのか。本記事で詳しく解説します。

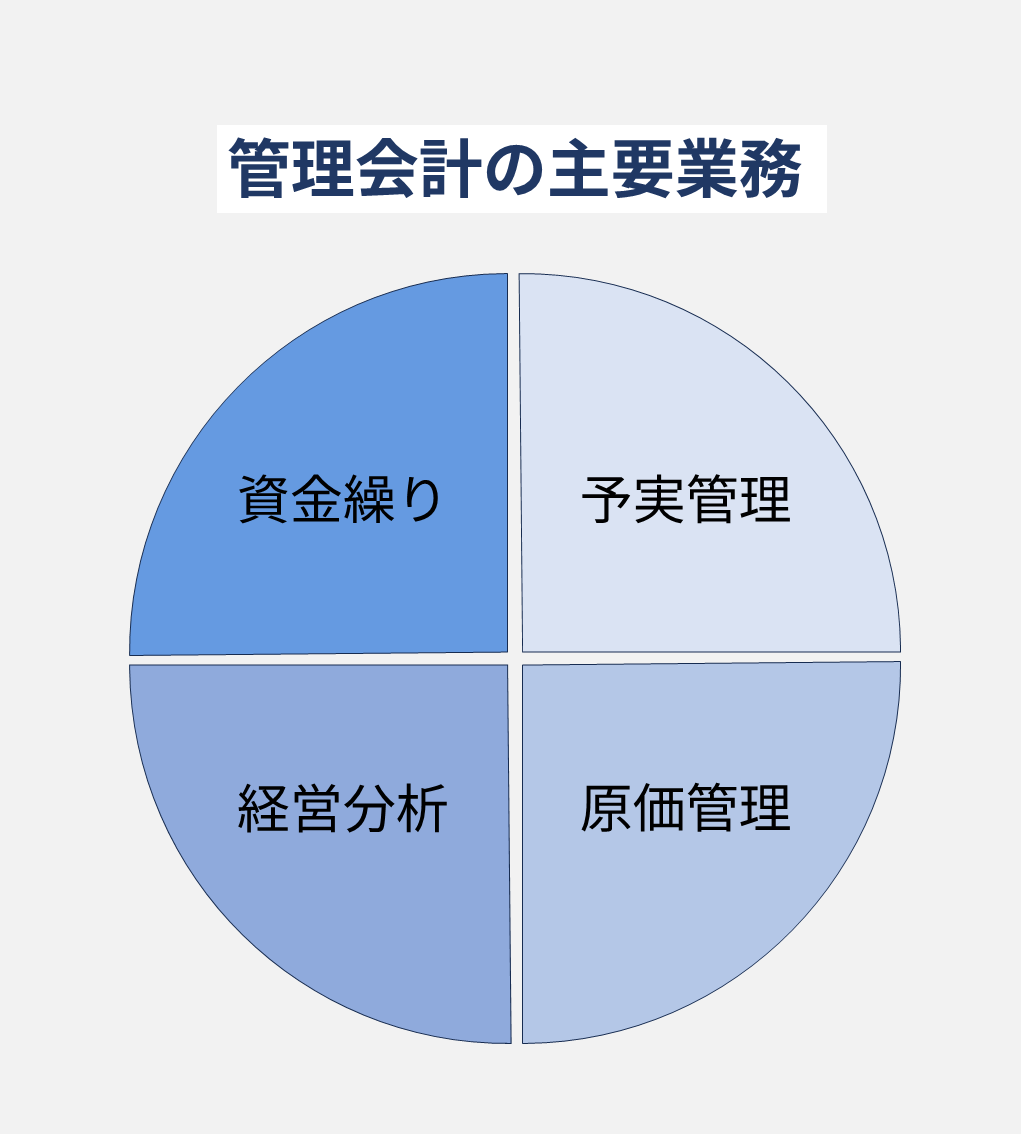

管理会計の主な業務

管理会計では大きな4つの要素として、予実管理・原価管理・経営分析・資金繰りがあげられます。それぞれの業務については以下となります。

①予実管理

事前に策定した予算と期間中の実際の業績を比較します。この比較により、計画通りの運営が行われているかを確認し、必要に応じて計画を修正したり、新しい対策を策定することができます。

②原価管理

製品やサービスの生産・提供にかかるコストを詳細に把握します。これにより、無駄を省いたり、コスト削減の方針を立てたりすることが可能となります。

③経営分析

企業の財務状況や業績、外部環境や市場の動向を総合的に分析します。この分析により、企業の強みや弱み、機会や脅威を明確にし、戦略や方針を練り直すことができます。

④資金繰り

短期・中期の資金の流れを予測し、適切な資金調達や使途の最適化を図ります。これにより、企業の健全な経営状態を保ちつつ、成長を支えることができます。

経営に効く3つのポイント

管理会計が経営に効くための3つのポイントを以下に解説いたします。

①戦略的意思決定のサポート

経営戦略や日常の業務判断を行う際には、具体的かつタイムリーな情報が必要です。管理会計は、部門別の利益性、製品やサービスの原価分析、顧客や地域別の売上分析など、多岐にわたる内部データを提供します。この情報を基に、戦略的な投資判断や業務プロセスの最適化、新しい市場の機会の識別などの意思決定が行えます。

②効率的な資源配分

限られた経営資源を最も効果的に活用することは、企業の競争力を維持・拡大するための重要な課題です。予実管理を通じて、予算と実際の業績のギャップを明確にします。これにより、資源の過剰な投下や不足を早期にキャッチし、迅速に調整することが可能となります。また、原価計算を用いて、最も利益をもたらす製品やサービス、最もコストがかかる活動やプロセスを特定し、経営資源の再配置を行うことができます。

③経営の透明性向上

明確で透明性のある経営は、部門間の連携を強化し、組織全体のベクトルをあわせ、協力体制を促進します。管理会計は、各部門やプロジェクトの業績を数値化し、可視化することで、全社的な目標達成の進捗状況を共有する手段を提供します。これにより、組織内のコミュニケーションが活性化し、各部門やチームが共通の目標に向かって効率的に取り組むことが可能となります。

これらのポイントを通じて、管理会計は経営において、戦略の策定から実行、評価に至る一連のプロセスをサポートする強力なツールとなります。

管理会計、財務会計、制度会計の違い

管理会計、財務会計、制度会計は、会計の中で異なる側面や目的を持っています。それぞれの会計に関して、目的、特徴、報告書、会計基準の項目での違いを整理して、解説します。

①管理会計 (Managerial Accounting)

<目的>

-

- 組織の内部の経営者やマネージャーに向けて、経営判断や戦略策定の基盤となる情報を提供する。

<特徴>

-

- 未来志向であり、将来の予測や予算策定に関連する情報が中心。

- 経営者が特定の意思決定を行うための詳細なデータや分析が提供される。

- 公開義務はなく、企業の内部でのみ使用される情報が中心。

<主要な報告書>

-

- 内部予算書

- コスト分析レポート

- 部門別業績報告書

<会計基準>

-

- 管理会計には国際的な統一基準は存在しないが、企業ごとに内部的なガイドラインや方針が設定されることが多い。

②財務会計 (Financial Accounting)

<目的>

-

- 外部のステークホルダーに向けて、企業の財務状況や業績を報告する。

<特徴>

-

- 過去の取引や事象に基づいたデータを中心に記録・報告する。

- 情報は一般的に公開され、特定の会計基準に従って整備される。

<主要な報告書>

-

- 損益計算書 (Profit and Loss Statement)

- 貸借対照表 (Balance Sheet)

- キャッシュフロー計算書 (Cash Flow Statement)

- 株主資本変動計算書

<会計基準>

財務会計は「一般に公正妥当と認められる企業会計の慣行に従うべき」と定められています。日本企業は以下4つの会計基準から選択し、ルールに基づき財務諸表を作成します。

-

- JGAAP:日本特有。GAAPはGenerally Accepted Accounting Principlesの略。

- USGAAP:主に米国。

- IFRS :EU加盟国では上場企業にIFRSの適用が義務付けられている。IFRSはInternational Financial Reporting Standardsの略。

- J-IFRS:IFRSの日本版

③制度会計

<目的>

-

- 特定の法的・規制上の要件を満たすための会計情報を提供する。

<特徴>

-

- 国や地域の税法、特定の業界規制、政府の要件など、特定の法的・規制フレームワークに基づいて情報が整理・提供される。

<報告書>

-

- 税務申告書

- 特定規制報告書 (例: 金融業界の資本適格性に関する報告など)

<会計基準>

-

- 制度会計の基準は、関連する法令や規制が主となる。例としては、国や地域の税法や特定の業界規制などが該当。

まとめ

経営を行う上で、適切な情報は不可欠です。管理会計は経営者やマネージャーが戦略的な意思決定をサポートする情報を提供し、企業の成長をサポートします。一方で、財務会計や制度会計は外部のステークホルダーや規制当局に対する報告のためのものであり、それぞれ異なる目的と特徴を持っています。これらの違いを理解し、適切な会計情報を活用することで、企業の経営はより堅実かつ効果的に行うことができるでしょう。