webマガジン

Courage Lab

2023.5.5

有価証券報告書

借入金の平均残高/平均利率(平均レート)についてわかりやすく解説

財務担当になったときに困惑する概念として平均残高や平均利率という指標があります。平均残高は「借入残高の平均値のこと」で、平均利率は「借入金利率の平均値のこと」・・・企業の財務担当に就いて数年経っても多くの人がその程度の理解だったりします。これ自体は回答として決して間違っているわけではありませんが、何のためにその指標が使われるか理解できていますでしょうか?

平均残高/平均利率の必要性

ほとんどの企業が融資を受ける場合、借入利率の比較や財務戦略上のリスクヘッジの面から複数の銀行と取引をしているケースが多いと思います。銀行ごとの平均利率を知っておくだけで銀行に対しての交渉の武器になります。明らかに高い利率を提示してきた銀行に対しての交渉を優位に展開することができるでしょう。

またそれぞれの銀行はあなたの会社の平均残高を常に把握しています。平均残高を把握しておけば、追加であといくらの融資を受けられるか等を逆算してシミュレーションすることができます。

また平均利率を有価証券報告書に記載するため、業務の一環として計算している財務担当の方もいらっしゃるでしょう。

利害関係者によって指標の意味が異なる

前述のような事例を紹介しましたが、平均残高/平均利率は利害関係者によっても捉え方が違います。なぜ有価証券報告書に平均残高や平均利率についての記述があるのでしょうか?投資家という利害関係者の視点になって考えてみましょう。

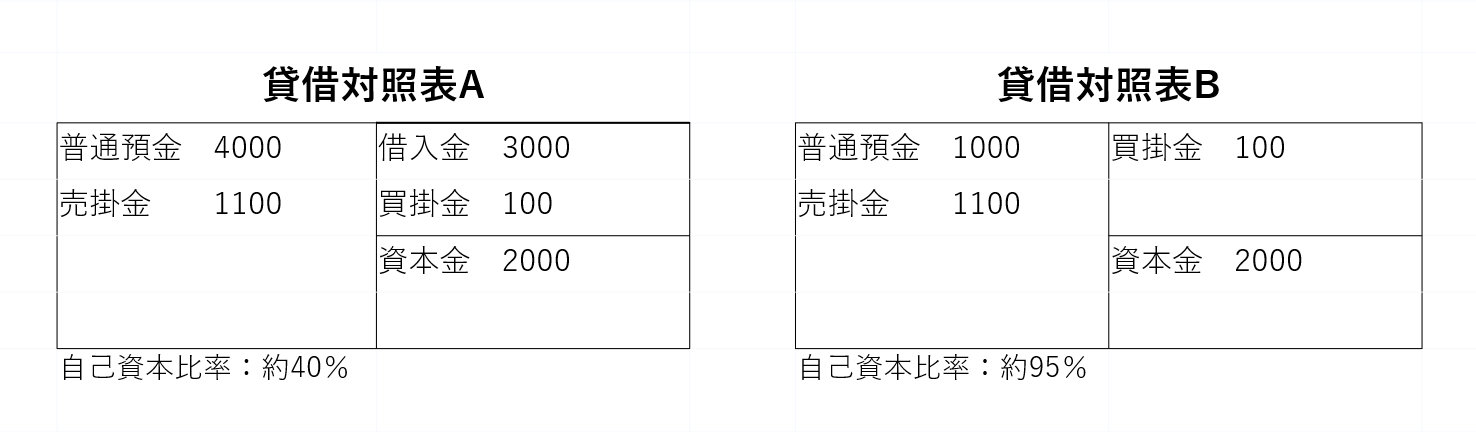

下記の貸借対照表を見比べたときにどちらのほうが財務状況がよいと言えるでしょうか?

答えは自己資本比率の高いBの表の会社・・・というような安易な回答はしないようにしましょう。実はこれだけでは判断できません。Aの表から一時的に借入金を返済するとBの表になります。あるいはBの表から銀行の依頼で決算時だけ借入をした場合、Aの表になるとも言えます。

要するに貸借対照表が必ずしも正確な企業の財務実態を表現するわけではないということです。有価証券報告書内に平均利率のような情報があれば、もしかするとAの表からは実質無借金というのが読み取れるかもしれません。したがって貸借対照表や損益計算書を読むための一つの側面として平均利率を含めた様々な付属情報があるのです!

もちろんこれはわかりやすくするためのとても極端な貸借対照表の例。実際にはこんな表の企業はあり得ないと思います。

平均残高/平均利率の管理

平均残高や平均利率は決算期にまとめてエクセル等で計算する企業がとても多いです。しかし先ほど記述した通り銀行との交渉カードにも使える情報のため、財務戦略上は常に把握できることがベストです。借入金情報を入力しておくことで自動算出を行ってくれるパッケージシステムの導入がお薦めです。COURAGEUXのような財務管理システムなら管理がとても簡単です。こういった指標を自社の財務戦略に生かしてみましょう。決算期に計算するだけでは勿体ないです。