webマガジン

Courage Lab

2023.4.28

資金調達

変動金利と固定金利の違い、TIBOR(タイボ―)についてわかりやすく解説

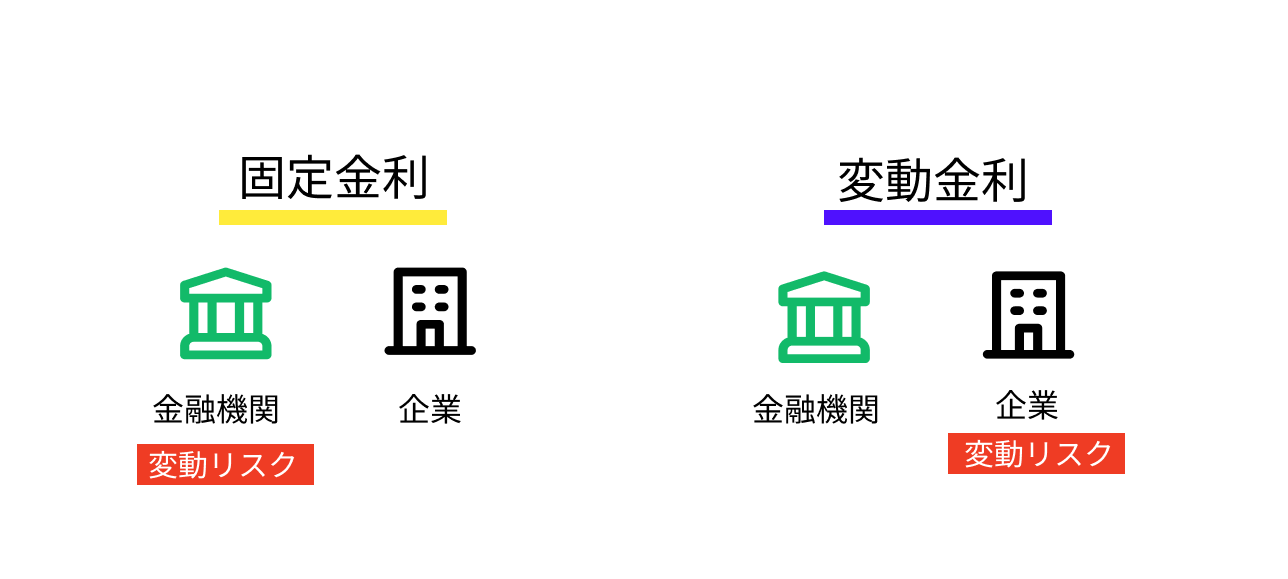

銀行等の金融機関から資金調達をする場合に固定金利と変動金利のいずれかを採用することになります。変動金利はその名の通り、利息を払う都度その時の金融市場情勢に応じたレート(利率)を使って利息額を決定します。固定金利はそのままですが、毎回固定のレートで利息額が決定されます。

それぞれの特徴をとらえた上で、どちらを採用すべきか、自社の財務戦略に基づいて意思決定することが大事です。

変動金利と固定金利はどう使い分けるの?

さて財務担当のあなたは固定金利と変動金利どちらで金融機関から融資を受けるでしょうか?「日本は長いことゼロ金利で当面レートは上向かないだろう!変動金利にしよう!」こんな意思決定をしているかもしれませんね。

しかしこの意思決定はあまり最適ではありません。少し大袈裟な表現ですが、レートの変動にリスクを負う覚悟がある場合に選択するのが変動金利です。固定金利はレートが大幅に上昇した場合に金利変動リスクを負いたくない場合に採用するというのが正しいです。

ただし実際には変動金利のみ、あるいは固定金利のみで融資を受けるというケースは少なく、変動金利の借入と固定金利の借入をバランスよく使い分けている企業様が多いと思います。固定金利の融資を組み合わせることで金利変動により起こりうるリスクを回避をしているわけです。

逆から見ると貸し手(銀行)にリスクが高いのが変動金利とも言えます。住宅ローンを組む場合も同じ発想で考えなければなりません。

金利スワップの知識

スワップとはデリバティブの一種で「交換する」という意味になります。金利スワップというと変動金利で契約した融資を固定金利に交換したい場面で使われます。

デリバティブというと“投機目的”という少し悪い印象を持っている人が多いのですが、本来はリスクヘッジ(リスク回避)の役割で登場します。前述した通り、固定金利は金利変動のリスクを負いたくない場面で登場します。こういった場面では金利スワップの使用を検討してみても良いかもしれません。

「金利スワップを組み合わせて金利変動のリスクを回避しよう!」これは立派な財務戦略です。

TIBOR(タイボー)の特徴

変動金利であなたは銀行から融資を受けました。初回の利息払いの日がついにやってきました。「初回のレートは年利10%のレートです」・・・何の根拠もなく、銀行からこんな高金利を提示されたら財務担当の方は困り果ててしまうと思います。当然、こんなふうに銀行担当の主観でレートが決まることはありません。公的に認められていて、さらに公開されている基準でレートが決まらなければ誰も納得はできません。

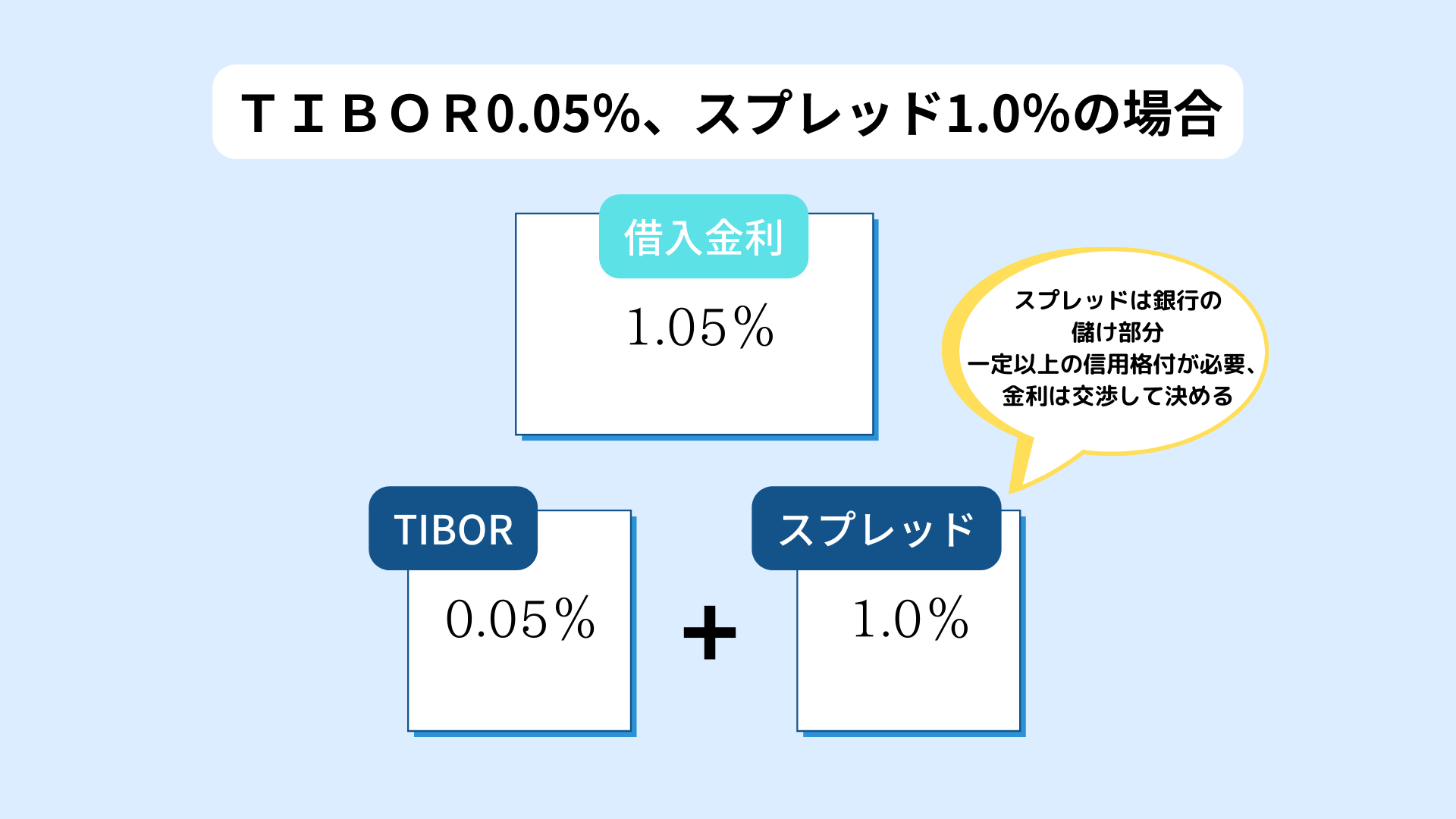

ここで大活躍するのがTIBOR(Tokyo Interbank Offered Rate=東京銀行間取引金利)です。「タイボ―」と発音するのが一般的です。リファレンス・バンクと呼ばれる代表金融機関の取引内容から算出されるレートと覚えておいて下さい。こうした公開されている客観的な数値から提示されるレートであれば私達も納得して利息を払うことができます。ただしこのTIBORがそのまま採用されるのではなく、そこに銀行の儲けである固定のスプレッドが加わります。スプレッドを加えた出来上がりレートから利息額が算出されます。

2023年4月段階で日本円TIBORの場合は15金融機関が該当

出典:リファレンス・バンク(全銀協TIBOR運営機関)

日本で変動金利の融資を受ける場合はこのTIBORを使用して利息額が決まることがほとんどで、デファクトスタンダードと言っても過言ではありません。こうした多くの人が納得できる客観的な指標で利息額が決まるというのは、TIBORの大きなメリットです。

ただしメリットだけでは無くデメリットも議論されており、特定金融機関の利害に応じた恣意的なレート操作等の問題も過去にはあげられていました。実際には改革が行われており、こういった恣意的なレート操作を排除した客観的なプロセスが確立されているということです。

財務担当であればTIBORの日々の変動には目を光らせたいものです。金利上昇局面では金利スワップの活用が有効な場合もあります。TIBOR部分だけではなくスプレッドが高すぎる提示になっていないか等も合わせて確認したい事項です。

固定金利と変動金利の管理

固定金利や変動金利の管理を行う場合に重要なのが次のような点です。こういったそれぞれの特長を落とし込んだ機能を備えたシステムを導入し、管理することが一般的です。

①固定/変動の区分で契約を区別できる

②TIBOR1ヶ月、TIBOR3ヶ月といった基準ごとに契約を管理できて、複数契約の利率更新をまとめて行うことができる

③過去に採用したレートの履歴確認が簡単に行える

④金利スワップの管理が行える

⑤利子補給融資などのイレギュラ時の対応がスムースである

上記の特長を取りそろえているCOURAGEUX(クラージュユーエックス)などの財務管理システムを導入することにより、こういった複雑な業務からの負担から解放されます。

固定金利と変動金利の最適割合をコントロールするのは財務戦略上の基本です。こうした情報をしっかり可視化することにより、精度の高い資金調達予測が可能となります。