webマガジン

Courage Lab

2023.3.28

資金調達

シンジケートローンについてわかりやすく解説、メリットデメリットは?

シンジケートローンとは、企業などが、シンジケート団を組成した複数の金融機関と同一契約、条件に基づき締結する借入です。略してシローンとも呼ばれます。

シンジケートローンのメリットデメリットも含めて簡単に解説します。

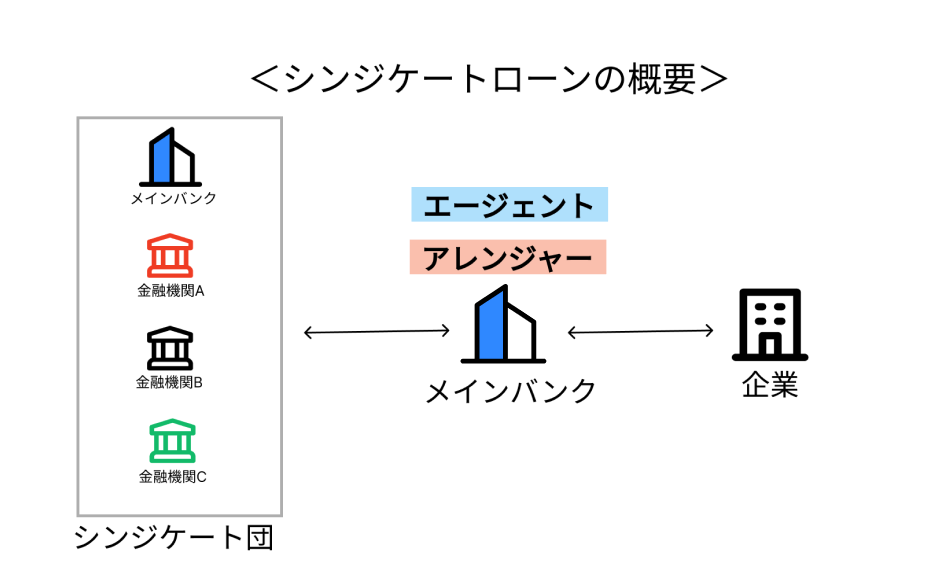

シンジケートローンの仕組み

アレンジャー(幹事金融機関)が参加金融機関を募集し、シンジケート団を組成します。アレンジャーは参加金融機関と融資条件の調整などを行います。

契約締結後はエージェントが企業の代理人となり、契約期間中のシンジケート団の資金決済に関する事務の取りまとめなどを行います。貸付は参加金融機関が企業の専用口座に個別で行います。

エージェントはアレンジャーが就任するケースが一般的ですが、稀にエージェントとアレンジャーが異なることもあります。

また、アレンジャー、エージェントは企業のメインバンクが就任することが多いです。こちらについてはメリット、デメリットの部分で解説します。

シンジケートローンのメリットデメリット

借入をする企業にとってのメリットとデメリットは以下が挙げられます。

<メリット>

①複数金融機関からの多額の資金調達ができる

②複数金融機関からの借入の窓口をアレンジャー・エージェントに一本化による事務手間の削減ができる

③資金調達力のアピール

②において、中小企業でよくあるケースとしては、メインバンク側から企業に持ちかける場合です。既に複数の金融機関からある借入を、メインバンクがアレンジャー・エージェントとなって、一本化するのです。資金管理、事務手間の削減ができ、特に中小企業にとっては大きなメリットと言えます。また、メインバンクも財務状況がいい企業にシンジケートローンを持ちかけるので、資金調達力のアピールにもなります。

しかし、安易な一本化はデメリットを生みかねません。今後も関係性を築いていきたい金融機関とは、シンジケート団から除外し、個別で取引をした方がいいでしょう。

<デメリット>

①手数料(アレンジメントフィー、エージェントフィー等)が必要

②融資実行までの時間がかかる。

①の手数料についてはこれまでの管理や事務手間と、シンジケートローンのアレンジメントフィー、エージェントフィーなどの手数料を比較して検討をします。利率や各種手数料の費用総額、つまりオールインコストは、財務管理システムCOURAGEUXなどのシステムで管理することで、算出することができます。

②一般的な融資に比べるとシンジケートローンは契約までに時間と手間がかかります。アレンジャーの指名に加えて、シンジケート団には多くの金融機関が参加し、契約書類も多数必要となるためです。

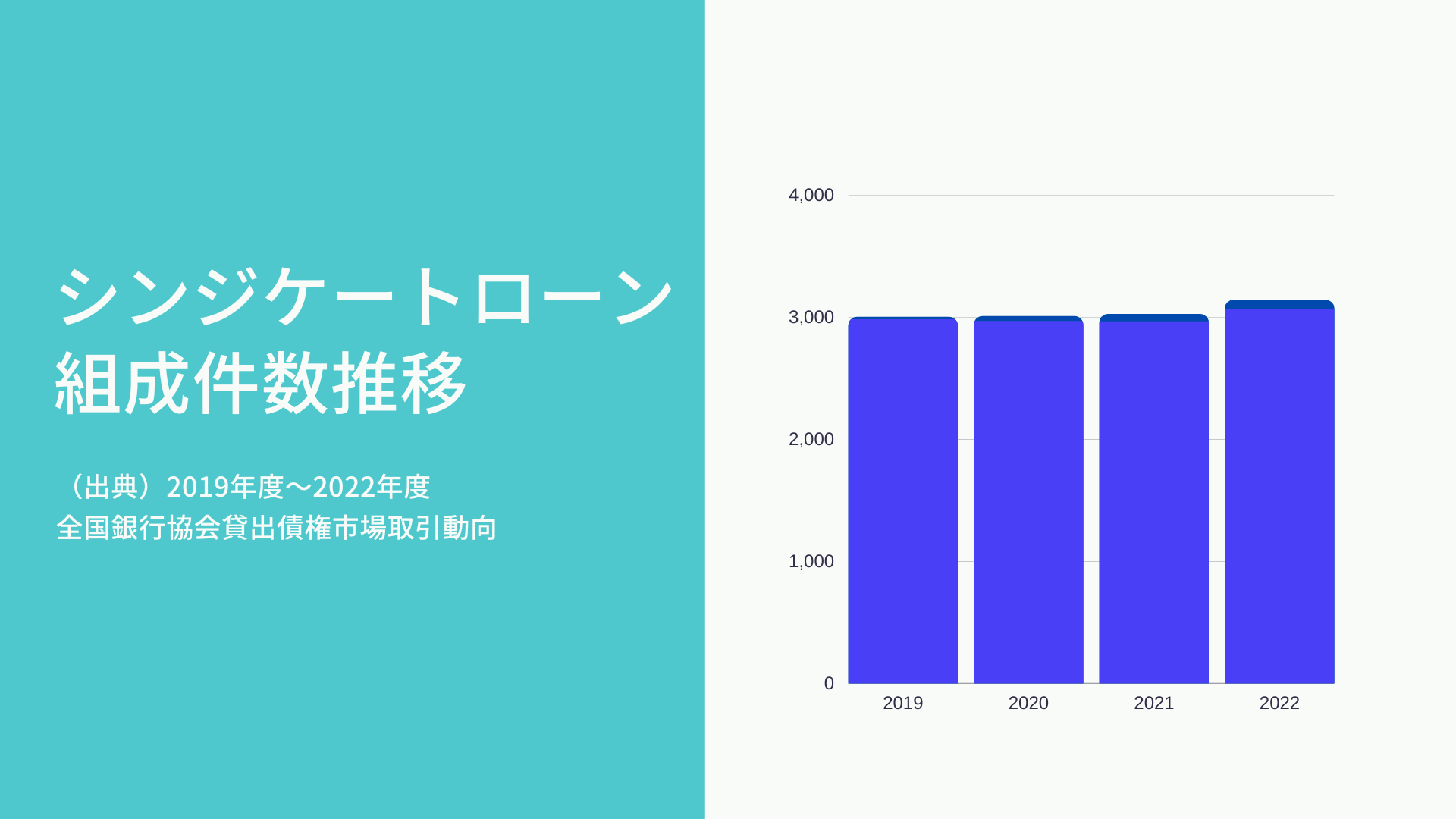

日本のシンジケートローン取引状況

日本のシンジケートローン組成件数推移は以下の通りです。

シンジケートローンの契約管理

シンジケートローン契約締結後の管理はエージェントに一本化されており、条件も同一のため企業にとって、自社で複数の金融機関と締結するより、負担が低いです。しかし、借入の精緻なデータベース化を行うにはシンジケート団全ての借入残高の数値管理が必須です。借入の残高管理についてはエクセルで行うことも多いと思いますが、シンジケートローンの場合は、シンジケート団の一つ一つの金融機関の借入まで管理は煩雑となります。クラージュUXなどの借入管理システムを導入することにより、簡単に、ミスなく管理ができます。

DXを積極的に進め、財務状況の透明性を加速させることが、これからの財務担当にとっては重要な役割の一つと言えます。